与美国不同,欧盟作为ESG领域的长期坚定主义者,十分重视与ESG准则相关的立法工作和政策规划。

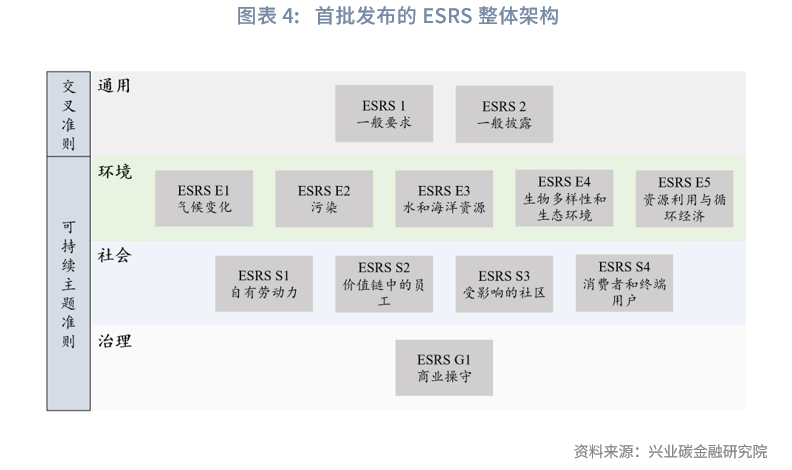

继《企业可持续发展报告指令》(CSRD)于今年年初正式生效后,7月31日,欧盟委员会正式通过CSRD的配套准则《欧洲可持续发展报告准则》(ESRS)。首批ESRS准则共包含12份文件,包括2份跨领域交叉准则与10份主题准则。

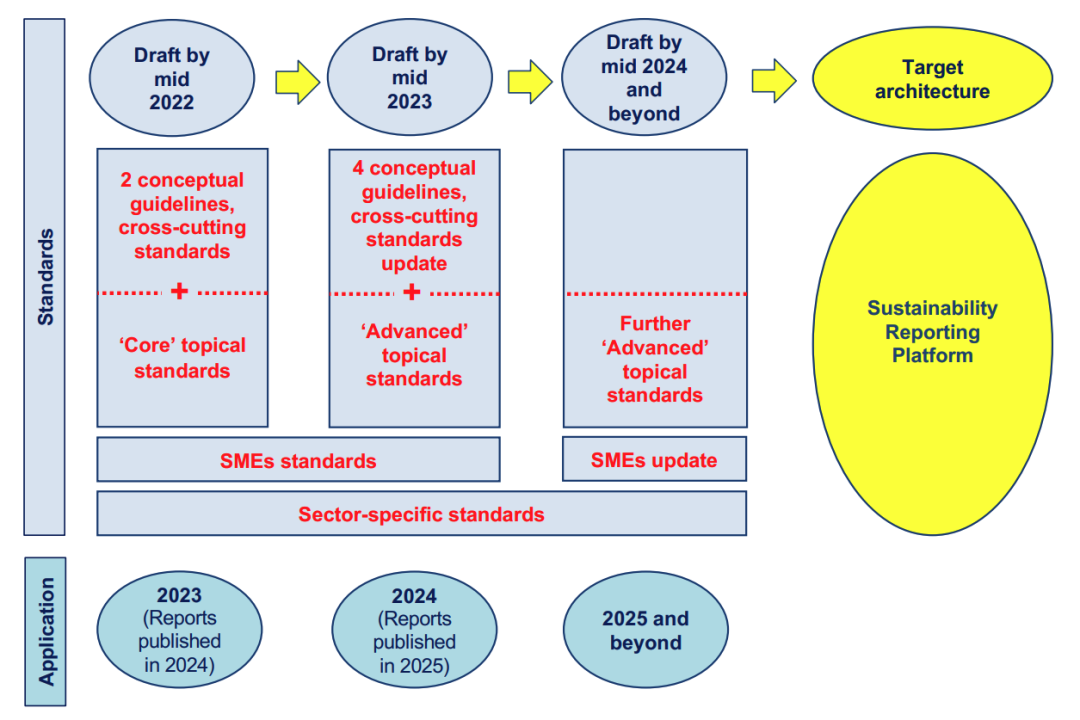

欧盟可持续报告准则制定路线图

这些新规定更新了2014年非财务报告指令(NFRD)下的企业可持续发展报告。CSRD的规定比NFRD更严格,预计将有近50000家公司受到CSRD的影响,占欧洲经济区业务的75%。

在欧盟境内有业务运营的中国企业将受到直接影响,而欧盟供应链上的中国企业也需尽快做好ESRS合规工作。

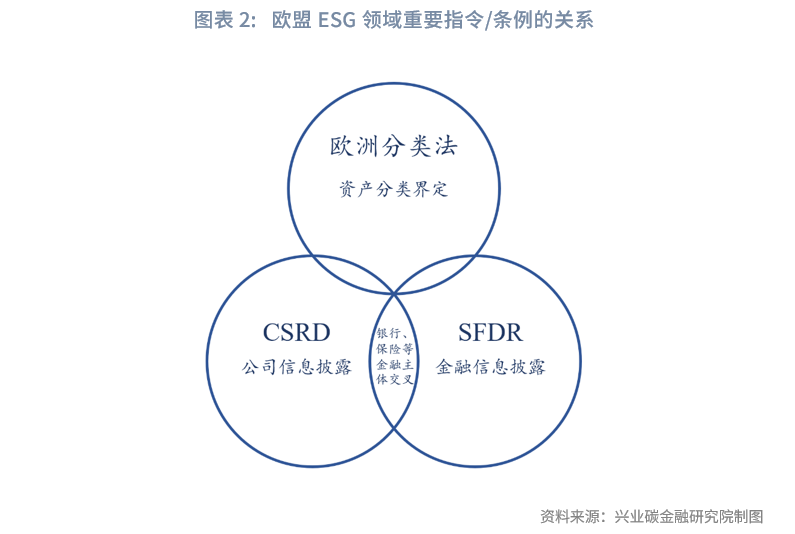

目前,欧盟ESG信息披露框架逐渐完善,已形成了包括可持续金融披露条例(SFDR)、欧盟分类法(EU Taxonomy)与CSRD/ESRS在内的一套全面覆盖的披露法规。

SFDR主要针对金融市场参与者和金融顾问的ESG相关披露进行规定,旨在提高金融产品ESG信息披露和透明度,打击“漂绿”行为。

EU Taxonomy是一个分类系统,设定了可持续投资的定义和标准,以识别可持续发展的经济活动。

CSRD是欧盟ESG信息披露的核心法规,最早一批适用企业应于2024财年遵循CSRD指令,并于2025年完成首份符合CSRD要求的可持续性信息披露报告。

ESRS作为CSRD的配套准则,将以授权法案的形式予以实施。

相比NFRD,CSRD的主要变化包括:

■ 引入强制性的披露准则 NFRD对于披露事项没有详细指南和细则,企业可以采用GRI、SASB、CDP等国际标准来制定报告;CSRD建立了统一的ESG信息披露标准ESRS,为企业提供了直观可得的工作指引,大大提升了企业之间所披露信息的可比性。

■ 扩大ESG披露范围 NFRD涵盖的范围为员工超过500人的大型公共利益主体;CSRD将适用于所有欧盟市场的上市企业;满足任意以下两项标准的大型企业:员工人数250名以上、净营业额在4000万欧元以上、资产总额在2000万欧元以上;在欧盟净营业额超过1.5亿欧元,且在欧盟至少有一家子公司或分支机构的非欧盟公司。

■ 加强重要性判断 CSRD要求企业提交的报告中不仅要阐述企业如何进行可持续性发展,还需说明可持续发展的要求如何影响了企业的绩效和发展。

■ 引入报告鉴证要求 为防止企业“漂绿”,CSRD正式引入独立鉴证机制,核查数据可靠性及数据处理程序的规范性。

CSRD对企业可持续发展、ESG信息披露方式及质量的要求较为严格,需要企业从内而外、自上而下推动可持续发展,将其纳入企业的战略发展、商业模式、运营管理、风险管控、上下游供应链等各个环节。

首批ESRS由12个可持续报告准则组成,包括2份跨领域交叉准则与10份主题准则。跨领域交叉准则包括2份文件,即ESRS 1和ESRS 2。

其中,ESRS 1(一般要求)阐述了ESRS的目标,对相关概念提供了通用指南,是其他ESRS文件的披露基础;ESRS 2(一般披露)规范了编制基础,并对治理,战略,影响、风险和机遇管理,指标和目标四个领域做出了一般披露要求。

而10份主题准则阐述了特定主题披露的目的、内容和范围,可分为5项环境主题准则、4项社会主体准则及1项治理主题准则。根据这些准则的要求,公司需要使用双重重要性概念来评估报告哪些主题,这需要从财务角度或影响角度提供重要信息。

为减轻企业的报告负担,避免出现“双重报告”的问题,CSRD要求欧盟委员会和欧洲财务报告咨询组(EFRAG)“尽可能考虑全球准则制定机构的工作”。ESRS在制定之初便十分重视与其他报告之间的互操作性,与GRI、ISSB等机构开展了深入交流,希望提供具有可比性的ESG信息。综合来看,ESRE与GRI准则理念大致相同,与ISSB准则对于财务重要性的定义和其他关键定义存在差异。

这也意味着,使用ESRS编制报告的企业将无法自动满足ISSB准则的所有要求,因此将需要审慎检查以识别两个报告框架之间的差距。

CSRD是欧盟的法规,纳入CSRD管制范围的中国企业必须按照要求披露ESG信息。如果企业没有按照CSRD的规定进行披露,可能会面临法律责任、声誉风险、融资风险和市场风险等一系列的影响和风险,具体取决于后续欧盟成员国如何实施这个指令和设置相关的监管架构。

根据统计,在欧盟设有子公司的中国上市企业共674家,其中,依据CSRD覆盖范围筛选后,电力设备及新能源行业、电子行业、机械行业和汽车行业公司数量排名前四。CSRD要求企业披露价值链信息,纳入CSRD管制范围的欧盟企业的中国供应商将受到CSRD的间接影响,在上游客户的要求下履行合规义务,根据ESRS披露ESG信息,不满足可持续发展管理要求的中国企业可能会面临业务量减少的风险。为保证大型企业、中小型企业(不包括微型企业)能够及时披露相关信息,CSRD将在2024年至2028年循序推进。具体时间轴,可参考上图。值得注意的是,在公司必须应用CSRD前,NFRD仍将持续有效。

目前,全球ESG相关披露标准不断完善,ESG相关监管正在向着更加细致和全面的方向迈进。如何应对CSRD及其他ESG监管要求?碳链科技建议出海企业,尤其是供应链及制造业企业注意以下几点:

及时跟进海外政策,了解海外市场ESG可持续相关的监管政策,做好自身风险评估。

制定ESG相关目标,制定碳目标、核算碳足迹、制定减排路线图与行动方案,应对海外相关政策监管、同行竞争压力、客户需求以及消费者对低碳产品的期待。

提升ESG管理能力,企业ESG工作的重点并不是信息披露,而是通过ESG报告梳理自身存在的问题,并针对性改善与提升。

加强ESG数据管理,CSRD要求公司提供全面准确的可持续性信息和数据,企业应提前搭建和完善数字化ESG管理系统,定期收集可持续相关量化数据,加强ESG数据管理。

湖北碳链科技环保有限责任公司致力于推动企业可持续发展,引领企业实现碳中和等相关目标。我们聚焦低碳发展行业,利用区块链、大数据等技术为各级地方政府和行业企业提供全方位碳中和数字化转型解决方案。