1月24日,国际能源署(IEA)发布《2024年电力报告》,预测了未来三年电力行业的需求、供给、碳排放量等情况。

IEA表示:未来三年,全球电力需求将加速增长,但风能、太阳能和核能等可再生能源发电量预计将满足激增的电力需求,并补充说,电力行业的碳排放量正在下降。

未来三年电力需求增长加快

根据IEA发布的最新报告,尽管由于发达经济体的电力消费下降,2023年全球电力需求增长略有放缓至2.2%,但在新兴经济体、人工智能、加密货币和数据中心蓬勃发展的推动下,从现在起到2026年,电力需求将平均每年增长3.4%,其中约85%的需求增长将来自中国、印度和东南亚,而发达经济体用电量将出现下降。

数据显示,中国在全球电力需求增长中所占份额最大,而在主要经济体中,印度到2026年的增长率最快。

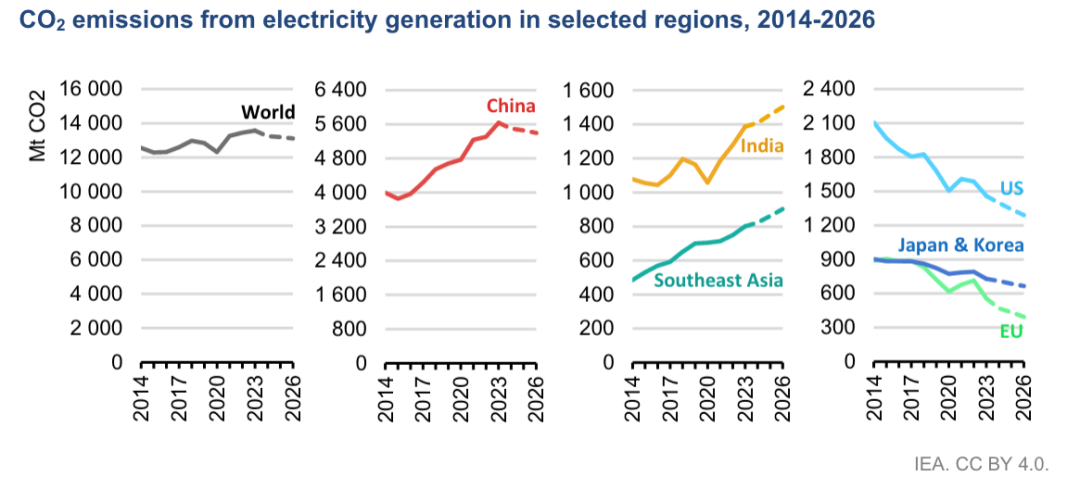

发电排放正进入结构性下降阶段

IEA最新数据显示,2023年可再生能源发电量占全球发电总量的30%,预计到2025年初,将超过煤炭占全球发电总量的三分之一。得益于清洁能源转型加速,全球电力行业的碳排放量将出现结构性下降。报告预计,今年全球发电行业碳排放量同比减少2%以上,2025-2026年同比下降约0.5%。

2014-2026年部分地区发电产生的二氧化碳排放量.png

这意味着全球发电行业碳排放量将迎四年来首次同比下降。2021年,全球发电行业排放量强劲同比反弹近8%,2022年排放量仍同比上升1.4%,2023年则同比增加了1%。

报告预测,2024年中国发电碳排放量将同比下降2.4%;2025-2026年中国的排放量将每年平均下降1%,回落到2022年的水平。

核能发电量有望再创新高

报告指出,到2025 年,全球核能发电量预计将超过 2021 年创下的历史最高纪录。即使一些国家逐步淘汰核电或让核电站提前退役,但随着法国完成维护工作、日本重启几座核电站的核电生产,以及中国、印度、韩国和欧洲等多个市场的新反应堆开始商业运营,预计到2026年,核发电量将以平均每年接近3%的速度增长。在2023年12月闭幕的COP28 气候变化大会上,20多个国家签署了一份联合宣言,计划到2050年将核能发电能力提高两倍。要实现这一目标,就必须应对降低核领域建设和融资风险这一关键挑战。小型模块化反应堆(SMR)技术的发展势头也日益强劲。

亚洲仍然是核电增长的主要驱动力,预计到2026年,该地区在全球核能发电中的份额将达到30%。到2026年底,亚洲将超过北美,成为核电装机容量最大的地区,预计届时将有大量在建核电站竣工。预计在展望期内投入运行的新反应堆中,一半以上位于中国和印度。

2026年清洁电力供应或满足全球所有的需求增长

低排放能源(包括核能以及太阳能、风能和水能等可再生能源)的发电量将在未来三年内满足全球所有的需求增长。低排放能源将减少化石燃料在全球发电中的作用,预计到2026 年,低排放能源将占全球发电量的近一半,而 2023 年这一比例仅为 39%。在未来三年中,低排放发电量的年增长率将是 2018 年至 2023 年的两倍--鉴于电力行业是目前全球二氧化碳(CO2)排放量最大的行业,这是一个重要的变化。

到2025 年初,可再生能源将超过煤炭,占全球总发电量的三分之一以上。可再生能源在发电量中所占的比例预计将从2023年的30%上升到2026年的37%,这一增长主要得益于价格越来越低的太阳能光伏发电的发展。在此期间,可再生能源将取代化石燃料供应,抵消美国和欧盟等发达经济体的需求增长。与此同时,在中国,可再生能源的快速扩张预计将满足所有新增的电力需求。可再生能源的快速增长,加上核能发电量的增加,将取代全球燃煤发电量,预计到 2026 年,全球燃煤发电量将平均每年下降1.7%。

不过,全球发电产生的二氧化碳排放量预计将下降,因为到2026年,风能、太阳能、水能和核能等低排放能源的发电量占全球总发电量的比例可能接近一半,而2023年这一比例还不到40%。