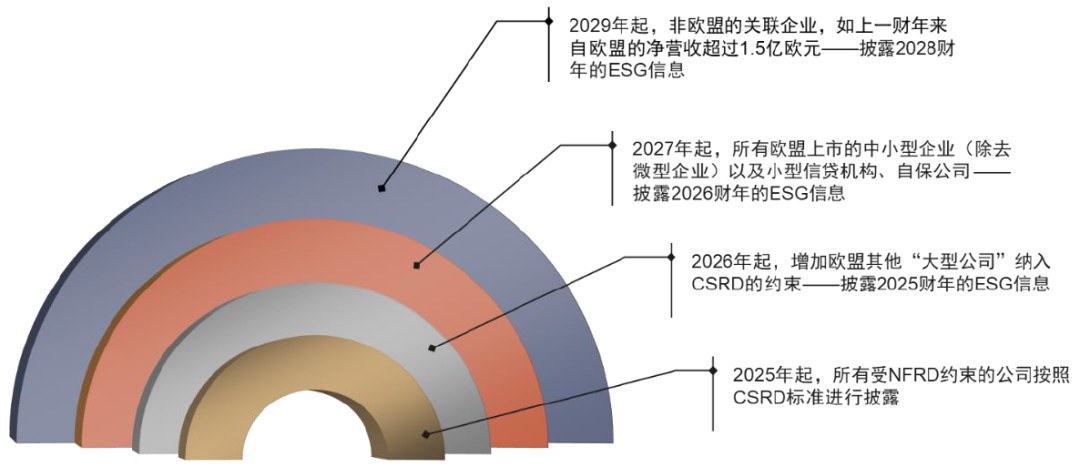

CSRD是欧盟ESG信息披露的核心法规,最早一批适用企业应于2024财年遵循CSRD指令,并于2025年完成首份符合CSRD要求的可持续性信息披露报告。ESRS作为CSRD的配套准则,将以授权法案的形式予以实施。

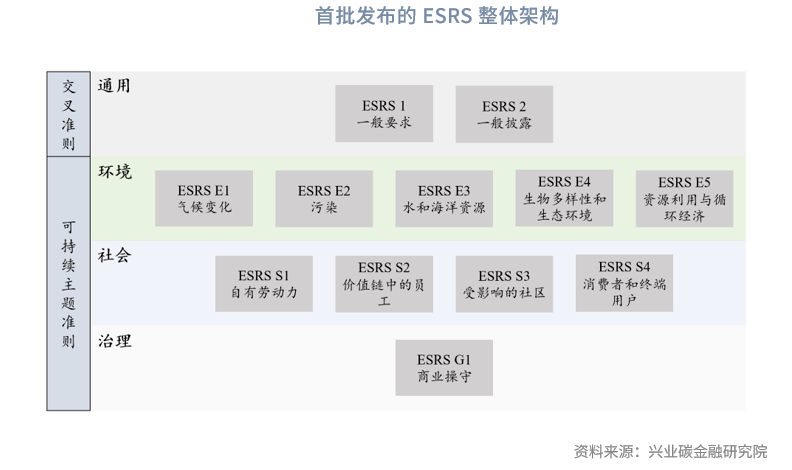

2023年7月31日,欧盟委员会正式通过CSRD的配套准则《欧洲可持续发展报告准则》(ESRS)。首批ESRS准则共包含12份文件,包括2份跨领域交叉准则与10份主题准则。

这些新规定更新了2014年非财务报告指令(NFRD)下的企业可持续发展报告。CSRD的规定比NFRD更严格,预计将有近50000家公司受到CSRD的影响,占欧洲经济区业务的75%。

在欧盟境内有业务运营的中国企业将受到直接影响,而欧盟供应链上的中国企业也需尽快做好ESRS合规工作。

首批ESRS由12个可持续报告准则组成,包括2份跨领域交叉准则与10份主题准则。跨领域交叉准则包括2份文件,即ESRS 1和ESRS 2。

其中,ESRS 1(一般要求)阐述了ESRS的目标,对相关概念提供了通用指南,是其他ESRS文件的披露基础;ESRS 2(一般披露)规范了编制基础,并对治理,战略,影响、风险和机遇管理,指标和目标四个领域做出了一般披露要求。

而10份主题准则阐述了特定主题披露的目的、内容和范围,可分为5项环境主题准则、4项社会主体准则及1项治理主题准则。根据这些准则的要求,公司需要使用双重重要性概念来评估报告哪些主题,这需要从财务角度或影响角度提供重要信息。

CSRD是欧盟的法规,纳入CSRD管制范围的中国企业必须按照要求披露ESG信息。

如果企业没有按照CSRD的规定进行披露,可能会面临法律责任、声誉风险、融资风险和市场风险等一系列的影响和风险,具体取决于后续欧盟成员国如何实施这个指令和设置相关的监管架构。

CSRD要求企业披露价值链信息,纳入CSRD管制范围的欧盟企业的中国供应商将受到CSRD的间接影响,在上游客户的要求下履行合规义务,根据ESRS披露ESG信息,不满足可持续发展管理要求的中国企业可能会面临业务量减少的风险。目前,全球ESG相关披露标准不断完善,ESG相关监管正在向着更加细致和全面的方向迈进。如何应对CSRD及其他ESG监管要求?

碳链科技可为出海企业提供ESRS报告编制及以下服务:

海外ESG政策解读,助力企业及时了解海外市场ESG可持续相关的监管政策,做好自身风险评估。

制定ESG相关目标,助力企业制定碳目标、核算碳足迹、制定减排路线图与行动方案,应对海外相关政策监管、同行竞争压力、客户需求以及消费者对低碳产品的期待。

提升ESG管理能力,企业ESG工作的重点并不是信息披露,而是通过ESG报告梳理自身存在的问题,并针对性改善与提升。

加强ESG数据管理,CSRD要求公司提供全面准确的可持续性信息和数据,企业应提前搭建和完善数字化ESG管理系统,定期收集可持续相关量化数据,加强ESG数据管理。